こんにちは、キリンパパ(@7ikukyupapa)です

子持ち夫婦の保険料の平均ってどのくらい?

子どもが生まれたら入るべき保険のおすすめは?

この記事では、そんな悩みにお答えします。

早速ですが、結論!

ある程度貯蓄があれば、保険は月額2000円も払えば十分だよ!

小さな子どもがいる家庭へのおすすめは掛け捨ての収入保障保険だよ

この記事では、子どもが生まれたら検討するべき保険と選び方について詳しく解説していきます。

目次(タップして見たいところへ)

保険見直しのベストタイミングは今!

夫婦の保険見直しのベストタイミングは、結婚した時と出産した時です!

ベストタイミング逃しちゃった…

という方は、今がベストタイミングです!

この記事で少しでも保険について考えていただけたらと思います。

保険に対する基本的な考え方

私たち夫婦が現在加入している保険は、以下2つです。

- 自動車保険(月額1141円)

- 収入保障保険(月額1061円)

この選択に至った理由と保険選びの考え方について、より詳細に解説していきます。

基本的な考え方

保険の本質は

「起こる可能性は低いが起こったら人生詰む」

というもの備えるものです。

そして保険をかける金額は公的保険をベースに考えます。

公的保険を理解せず、保険に入るのは、お金をドブに捨てているのと同じです。

保険はその本来の役割を理解し、適切に利用することが大切です。

公的保険について知らないまま、保険に加入するのは、野球の試合でキャッチャーミットを二重に重ねて使うようなものです。

一つのミットで十分にボールをキャッチできるにもかかわらず、無駄にもう一つ重ねてしまうことで逆に動きにくく、効率が悪くなってしまいます。

投資と保険の違い

保険と投資は全く異なる目的を持っています。

保険は資産増加や利益を得るために加入するものではありません。

基本的に保険は掛け捨てであり、積立や投資の要素は必要ありません。

保険の目的は、特定のリスクに対して必要な期間だけ必要な金額を設定するものです。

例えば、夫が亡くなった場合に妻と娘が贅沢な生活をするために加入する

というのは保険本来の目的とは異なります。

お金を増やすことは目的じゃないよ

本来の目的は最低限生活に困らない金額を保障することです。

不幸の宝くじに当たってしまった人を相互扶助で助けるのが保険の役割です。

保険と投資をごちゃまぜにしないように注意しましょう。

我が家が保険に入る条件は以下の通りです。

- 必要期間のみ加入

- 必要金額を保証

- 掛け捨て保険(貯蓄性が無い)

まずは保険の基礎知識について説明します。

「家族が増えて検討した保険」について知りたい方はスキップして下さい。

保険の種類と役割

保険は大きく、生命保険と損害保険に分類されます。

- 生命保険→病気、怪我、死亡

- 損害保険→自動車、旅行、趣味

生命保険は、人の生死に関わるリスクを補償する保険です。

主な目的は、死亡したり病気を患ったりした場合に、残された家族や自分自身の生活を経済的に守ることです。

以下の保険は生命保険の例です。

- 定期保険: 一定期間内に死亡した場合に保険金が支払われる

- 終身保険: 一生涯にわたって死亡保障が続く

- 医療保険: 病気やケガで入院した場合に補償

- がん保険: がんに特化した保険で、がん治療費をカバー

損害保険は、物に対するリスクや事故、災害による損失を補償する保険です。

主な目的は、持ち物や財産が損害を受けたときや、他人に損害を与えてしまった場合に補償することです。

以下の保険は損害保険の例です。

- 自動車保険: 自動車事故による損害を補償

- 火災保険: 住宅や財産が火災や自然災害で被害を受けた場合に補償

- 賠償責任保険: 他人に損害を与えた際の賠償金をカバー

我が家は軽自動車を所有しているため、自動車保険に加入しています。

対人対物無制限、車両保険なしで加入しており保険料は年間13700円、月額1000円程度です。

保険会社は「チューリッヒのネット専用自動車保険」です。

ネットでしか申し込み出来ませんが、とても安いです。

また、現代では生活のあらゆるリスクに対する保険が存在します。

- 結婚式保険:結婚式を急遽キャンセルする場合に費用を補償

- チケット保険:コンサート等のチケットのキャンセル代を補償

- スマホ保険:スマホ故障時に修理費用や交換費用を補償

もはや保険の種類が多すぎて、本当に必要な保険を判断して加入するのが難しい状況にあります。

家族が増えて検討した保険

家族が増えて見直すべき保険はたくさんあります。

我が家では娘が産まれて生命保険の見直しをしました。

見直したのは、以下3つのリスクについてです。

- 死亡のリスク

- 怪我や病気のリスク

- 将来の資金

検討した保険は以下の通りです。

| 目的 | 保険 |

|---|---|

| 死亡のリスク | 1.終身保険 |

| 2.定期保険 | |

| 3.収入補償保険 | |

| 怪我や病気のリスク | 4.医療保険 |

| 5.がん保険 | |

| 将来のお金へのリスク | 6.個人年金保険 |

| 7.養老保険 | |

| 8.学資保険 |

それぞれの保険について内容と必要性について解説していきます。

下のボタンからご希望の記事に飛べます👇️

死亡のリスク

死亡のリスクに対する保険は受取期間やタイミングによって3種類の保険が存在します。

- 終身保険

- 定期保険

- 収入補償保険

①終身保険:不要

終身保険が名前の通り「一生涯にわたって保障が続く」生命保険の保険です。

保険契約者が亡くなるまで保険が有効で、いつ亡くなっても保険金が支払われます。

- 一生涯補償が続く

- 保険金が必ず支払われる

- 貯蓄性がある

- 保険料が高い

- 相続対策になる

保証が一生続く点と貯蓄性がある点が「我が家の保険の考え方」と一致しないため不要と判断しました。

②定期保険:必要※3かどちらか

定期保険は、一定の期間に限定して保障がある生命保険です。

契約期間中に亡くなった場合のみ保険金が支払われ、期間が終わると保障は終了します。

以下は主な特徴です。

- 保証期間が決まっている

- 保険料が安い

- 満期時に保険金がない

- ライフステージに柔軟に対応可能

小さな子どもがいる家庭にとって、夫が亡くなることは、経済的に大きなリスクがあります。

そこで、子どもが独り立ちするまでの期間、定期保険に加入するのは、必要な選択です。

保険金の受取方式や金額によって次の「収入補償保険」と合わせてご検討下さい。

③収入補償保険:必要※2かどちらか

収入補償保険は、病気やケガで働けなくなったり死亡した場合に、定期的に収入を補償してくれる保険です。

以下は主な特徴です。

- 毎月定期的に支払われる

- 補償期間が選べる

- 保険料が安い

- 給付金額が減少する

「我が家の保険の考え方」と合致しており、出産前に新たに加入をしました。

加入した保険は「価格.com」で人気の「FWD収入保障保険」にしました。

FWD保障では、毎月の支払金額を任意に指定することができ、その金額を元に月々の保険料が決定します。

収入補償保険の月額支払金額は、公的保険をベースに以下のように決定しました。

「月額補償額」=「1ヶ月分の生活費」ー「1ヶ月分の遺族年金」

1ヶ月の生活費が分からないという方は、家計管理表を作成してみて下さい。

遺族年金の参考額については以下の表をご確認ください。

| 平均報酬月額に対する支給額の目安 | 遺族厚生年金 | 遺族基礎年金+遺族厚生年金 | ||||

|---|---|---|---|---|---|---|

| 妻のみ | 妻と子1人 | 妻と子2人 | 妻と子3人 | |||

| 20万円 | 月額 | 27,076 | 27,076 | 111,476 | 130,334 | 136,618 |

| 年額 | 324,911 | 324,911 | 1,337,711 | 1,564,011 | 1,639,411 | |

| 25万円 | 月額 | 33,845 | 33,845 | 118,245 | 137,103 | 143,387 |

| 年額 | 406,139 | 406,139 | 1,418,939 | 1,645,239 | 1,720,639 | |

| 30万円 | 月額 | 40,614 | 40,614 | 125,014 | 143,872 | 150,156 |

| 年額 | 487,366 | 487,366 | 1,500,166 | 1,726,466 | 1,801,866 | |

| 35万円 | 月額 | 47,383 | 47,383 | 131,783 | 150,641 | 156,925 |

| 年額 | 568,594 | 568,594 | 1,581,394 | 1,807,694 | 1,883,094 | |

| 40万円 | 月額 | 54,152 | 54,152 | 138,552 | 157,410 | 163,693 |

| 年額 | 649,822 | 649,822 | 1,662,622 | 1,888,922 | 1,964,322 | |

| 45万円 | 月額 | 60,921 | 60,921 | 145,321 | 164,179 | 170,462 |

| 年額 | 731,050 | 731,050 | 1,743,850 | 1,970,150 | 2,045,550 | |

| 50万円 | 月額 | 67,690 | 67,690 | 152,090 | 170,948 | 177,231 |

| 年額 | 731,050 | 731,050 | 1,825,077 | 2,051,377 | 2,126,777 | |

| 55万円 | 月額 | 74,459 | 74,459 | 158,859 | 177,717 | 184,000 |

| 年額 | 893,505 | 893,505 | 1,906,305 | 2,132,605 | 2,208,005 | |

| 60万円 | 月額 | 81,288 | 81,288 | 165,628 | 184,486 | 190,769 |

| 年額 | 974,733 | 974,733 | 1,987,533 | 2,213,833 | 2,289,233 | |

| 62万円 | 月額 | 83,935 | 83,935 | 168,335 | 187,194 | 193,477 |

| 年額 | 1,007,224 | 1,007,224 | 2,020,024 | 2,246,324 | 2,321,724 | |

私たちは死亡や高度障害時に毎月8万円支払われるように保険を設計しています。

支払額は月額1061円です。

健康状態などによって月々の支払い金額が変わるので、ご自身でシミュレーションしてみてください。

怪我や病気のリスク

怪我や病気のリスクに対して以下の保険があります。

- 医療保険

- がん保険

④医療保険:不要

医療保険は、病気やケガで入院や手術が必要になった際に、治療費や入院費などを補償する保険です。

公的保険で保障されない「差額ベット代」や「先進医療費用」を保障します。

以下は主な特徴です。

- 公的保険の補完

- 入院や手術時に支給される

- 保障範囲を選べる

- 保険料が安い

医療費に関しては、健康保険と貯蓄でカバーできると考えています。

日本には高額療養費制度があり、手術代や入院費用が高額になっても、自己負担は大幅に軽減されます。

手術代や入院費用が月100万円かかっても、自己負担額は9万円程度で済みます。

また、保険組合によっては、付加給付という制度があり、支払額が高額になった場合に一部支払いが免除されます。

付加給付があれば病気や怪我で入院や手術を受けても自己負担額は月に2.3万円程度です。

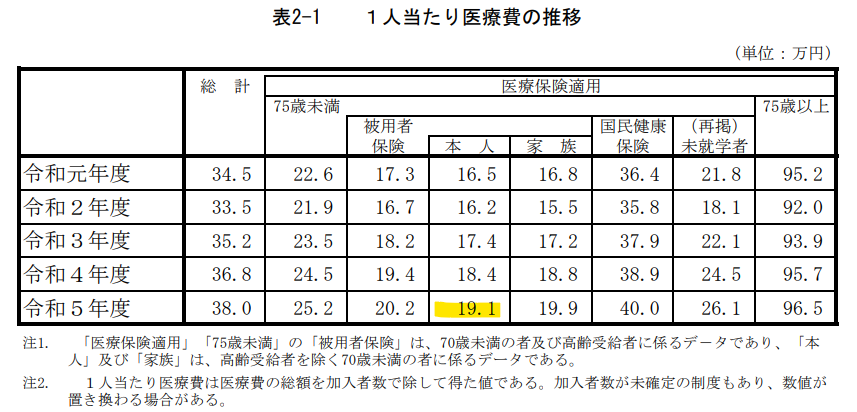

実際の統計データを見ても0歳~75歳の月額医療費の平均額は19.1万円です。

月に直すと1.6万程度です。

その程度であれば、貯蓄でカバーできますよね。

怪我や病気で実際にいくら掛かるのかをご自身で把握し、公的保険と貯蓄でいくら足りないのか?を知った上で保険に加入してください。

公的保険をフル活用しょう

⑤がん保険:不要

がん保険は、がんに特化した保険で、がんと診断された場合や治療が必要になった際の費用を補償する保険です。

以下は主な特徴です。

- がん診断時に一時金支給

- 入院,通院,手術代をカバー

- 先進医療にも対応可能

- 保険料が手頃

がんの治療費についても医療保険の考え方と同じで貯蓄でカバーでき、「我が家の保険の考え方」と一致しないため不要と判断しました。

将来の資金のリスク

将来の資金に関する保険は以下があります。

- 個人年金保険

- 養老保険

- 学資保険

⑥個人年金保険:不要

個人年金保険は、将来の老後資金を準備するために契約する貯蓄型の保険です。

契約者は一定期間、保険料を支払い、60歳や65歳など指定した年齢になった時から、定期的に年金のように保険金を受け取ることができます。

- 老後資金を準備可能

- 年金の受け取り方が選べる

- 税制優遇がある

- 元本割れのリスクがある

- 利回りが低い

将来の資金は保険ではなく、NISAやIDECOを活用して投資で備えるのがオススメです。

貯蓄性が高い点が「我が家の保険の考え方」と一致しないため、不要と判断しました。

⑦養老保険:不要

養老保険は、一定期間にわたって保険料を支払い、満期を迎えると契約時に定めた満期保険金が受け取れる、貯蓄型の保険です。

- 満期保険金を受け取れる

- 死亡時の保険にもなる

- 満期保険金と死亡保険金が同額

- 貯蓄性が高い

個人年金保険と同様に将来の資金はNISAやIDECOの活用がオススメです。

貯蓄性が高い点が「我が家の保険の考え方」と一致しないため、不要と判断しました。

⑧学資保険:不要

学資保険は、子どもの教育資金を計画的に準備するための保険です。

親が一定期間、保険料を払い込み、子どもが進学する時期に合わせて満期金や祝い金が支給されるため、大学入学などの大きな出費に備えることができます。

- 教育資金を貯蓄できる

- お祝い金を受け取れる

- 親死亡時にも満額受け取れる

- 貯蓄性が高い

将来必要となる子どもの学費については、毎月優良な投資信託に投資をするのがオススメです。

貯蓄性が高いという点が「我が家の保険の考え方」と一致しないため、不要と判断しました。

子育て世代に本当に必要な保険とは?

保険は

必要な期間

必要な額

掛け捨て

で入るのが基本です。

小さな子どもがいる家庭は

- 定期保険

- 収入保障保険

のどちらかに加入することがオススメです。

オススメはFWD生命の収入保障保険だよ!

実際にいくらになるかシミュレーションしてみてね!

そうは言っても

保険に入らないのは不安…

保険に入って安心したい!

という方もいるでしょう。

そういった方も、一度無料の保険相談を受けて、保険のプロに客観的に家計の状況と保険について分析してもらうと安心です。

なぜなら割高な保険料を支払い、家計を圧迫している可能性があるからです…

おすすめは、子育て世代の保険選びを専門に行っている「保険ガーデン」です。

- 店舗やオンラインで相談可能

- 相談実績は6万件以上

- ライフプラン表を作成してくれる!

- 女性ママFPさんが多いから相談しやすい

- 相談は何度でも無料!

私は自宅からリモートで相談したよ!

ライフプラン表を作成してくれるから、将来の不安がぐっと減るよ!

相談料はもちろん何度でも無料です。

無料相談で子育て世代に嬉しいプレゼントがもらえます!

不安がある方は気軽に相談してみてください。

無料なら相談してみようかな

【まとめ】子どもが生まれたら保険の見直しをしよう!

子どもが生まれたら、保険見直しのベストタイミングです!

- 必要期間のみ加入

- 必要金額を保証

- 掛け捨て保険(貯蓄性が無い)

子どもが産まれて加入した方が良い保険は以下の2つのいずれかです。

- 定期保険

- 収入保障保険

保険やお金について不安がある方は、子育て世代に特化した「保険ガーデン」の無料相談が便利です。

オンラインで気軽に無料相談でき、豪華なプレゼントももらえます!

無料でライフプラン表を作成してもらおう!

他にもアンパンマングッズがもらえる保険相談はこちら👇️

最後までお読みいただき、ありがとうございました!

以上キリンパパでした。